¿Compensa pagar la factura de la IA?

Las empresas están desplegando IA a una velocidad récord, pero medir el retorno es asignatura pendiente. Quizá vaya siendo hora de pasar de medir la adopción a medir el impacto real.

Casi el 70% de las empresas usa IA de forma activa, pero más del 80% no detecta ningún impacto en empleo o productividad en los últimos tres años. Y un dato que desordena cualquier relato triunfalista: los propios directivos pasan de media solo hora y media a la semana usando estas herramientas. La radiografía sale de una muestra de casi 6.000 CEOs y CFOs, y no es un caso aislado.

El 60% de las organizaciones no ve impacto en su EBIT pese a usar IA generativa en alguna función; dos de cada tres líderes reportan ganancias de productividad pero solo uno de cada cinco más ingresos; y entre 4.500 directores generales de 95 países, apenas el 12% afirma que la IA mejoró a la vez costes e ingresos. Todos los informes dicen lo mismo con distinta letra: en torno al 5-6% de las empresas extrae valor real de su inversión. El resto acumula pilotos, dashboards y métricas desconectadas de cualquier línea de la cuenta de resultados.

Adoptar la IA y generar valor no son sinónimos. Conviene, eso sí, no caer en la lectura perezosa: parte de ese valor en fases tempranas es defensivo y de capacidad. No quedarse atrás, construir músculo organizativo, aprender a usar una tecnología con poco más de tres o cuatro años de historia. Nada de eso aparece en el EBIT a tres años vista, y no por ello es irreal.

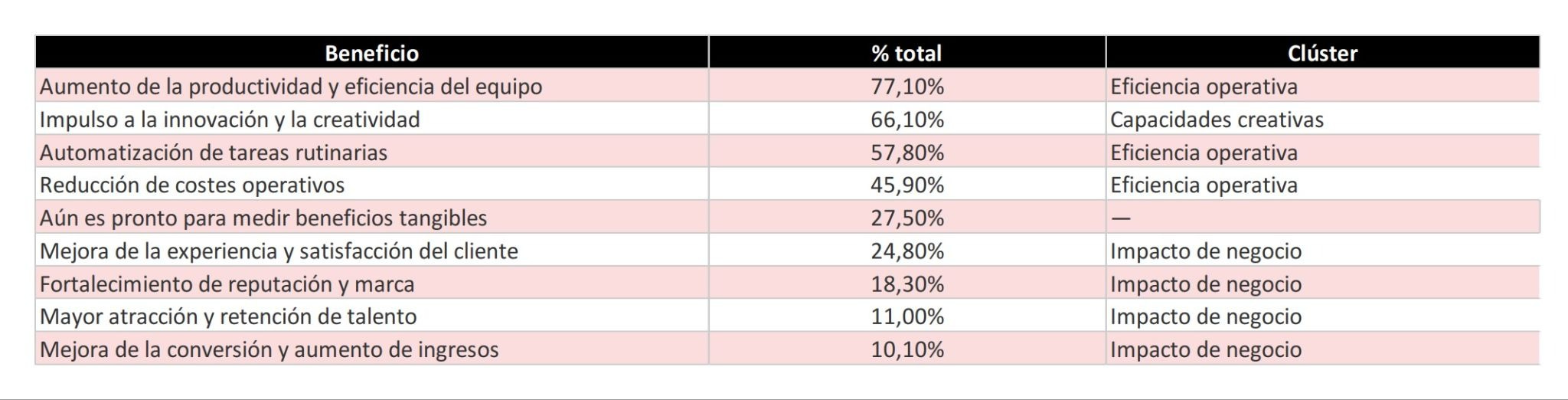

Marketing: el niño consentido que no reporta.

La incomodidad es especialmente aguda en los equipos de marketing y comunicación, que reciben buena parte de la inversión en IA generativa. La tecnología les ayuda a producir más contenido y más rápido, pero producir no es vender. El I Barómetro de la IA en Marketing y Comunicación en España, de AMKT y Foro IA, lo confirma desde el mercado local: la productividad y la automatización de tareas son los beneficios de la IA más citados por los profesionales españoles, los que menos son la mejora de conversión y el aumento de ingresos. Exactamente la misma distancia (o confusión) entre actividad y resultados.

La evidencia más contundente, sin embargo, viene de una encuesta a más de 200 líderes de marketing y tecnología en empresas que facturan más de 500 millones de dólares: ninguno de los más de cincuenta entrevistados supo articular con claridad el retorno de sus inversiones en martech. En lugar de vincular resultados a ingresos, la mayoría rastrea métricas operativas (envíos de email, tasas de apertura, impresiones, alcance). La inversión en martech no se entiende todavía como un activo estratégico ni se racionaliza desde el coste de propiedad, como sí haría cualquier director financiero con cualquier otra partida.

El diagnóstico se cierra sin rodeos: el 70% de los directores de marketing declara la IA como objetivo crítico para 2026, y ese mismo 70% admite carecer de la madurez (datos, procesos, gobernanza) para escalarla y capturar su valor. ¿Se están comprando motores de Fórmula 1 para montarlos sobre chasis oxidados? La inversión crece; pero la capacidad de medir si hay retorno no.

La trampa del coste unitario.

Muchas organizaciones están operando bajo una ilusión o falsa sensación de control. Saben cuántos empleados utilizan IA, cuántos prompts se ejecutan cada día, cuántas horas ahorran los equipos, etc, pero no conocen el valor que generan estas herramientas. En el otro extremo de la cadena, los proveedores operan con una claridad económica que contrasta con la inopia de sus clientes. Saben cuánto cuesta desarrollar un modelo, cuánto cuesta servir cada consulta, cuánto ingreso genera cada usuario adicional… Y sobre todo, saben exactamente dónde se captura valor dentro de su modelo de negocio.

Esta diferencia de posiciones demuestra que la gran batalla económica de la IA está en el poder de fijación de precios. La IA está pasando de herramienta a infraestructura, generando en las empresas dependencias cada vez más insustituibles, lo que da a los desarrolladores mayor poder de control y negociación. Y explica el fenómeno del tokenmaxxing, que parece funcionar como una paradoja de Jevons a la inversa: el recurso se abarata, pero el coste final se encarece.

El precio del token lleva dos años cayendo en picado, y aun así las facturas se han desbocado, pillando a muchos por sorpresa. A medida que una organización escala el uso (más usuarios, más automatización, más flujos agénticos), el consumo se dispara: un agente devora entre cinco y treinta veces más tokens por tarea que un chatbot convencional. El precio unitario baja, la factura neta sube.

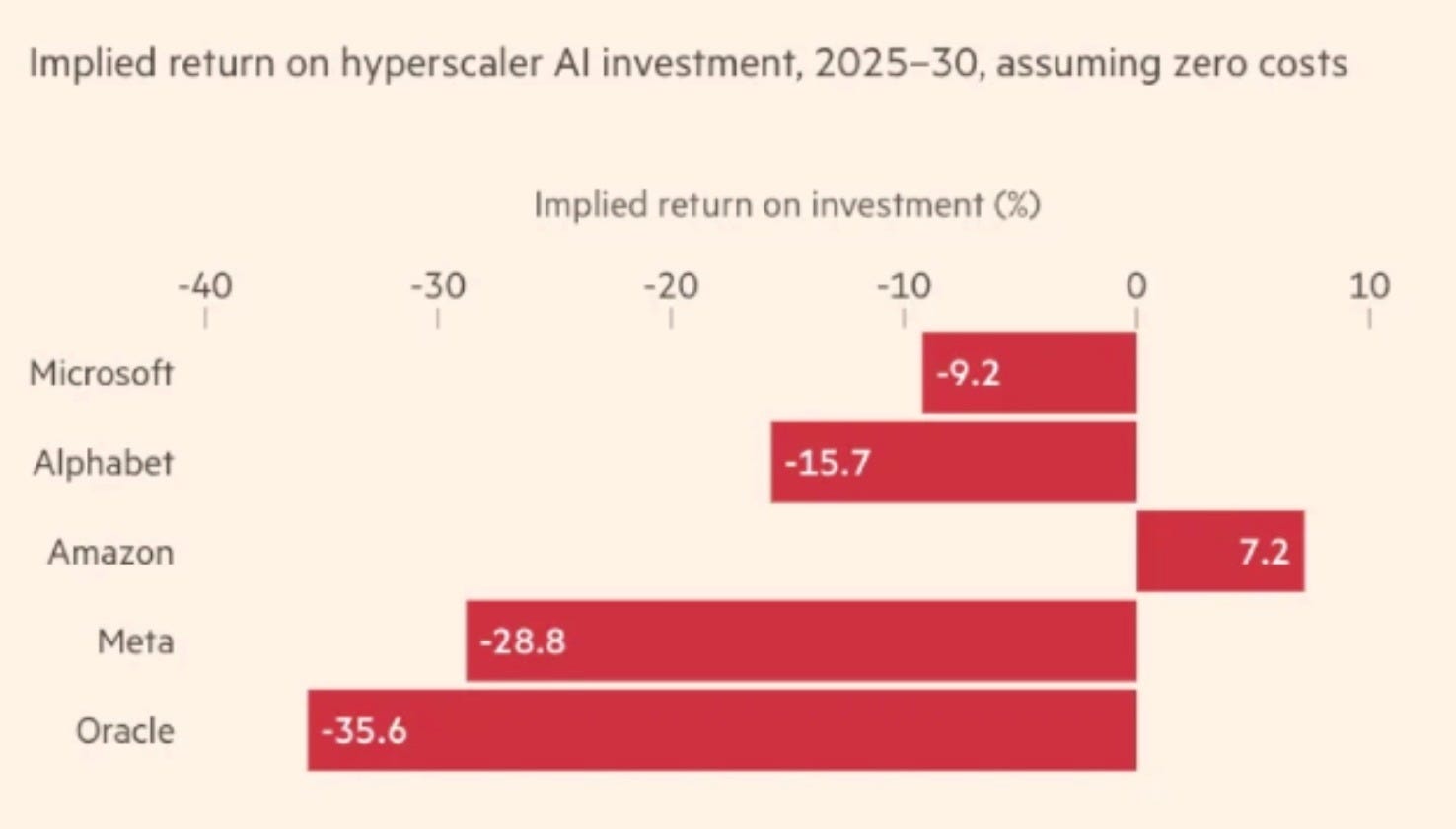

Los proveedores conocen bien esta mecánica y están reordenando el reparto del riesgo. De los cinco grandes hyperscalers globales, solo Amazon proyecta hoy un retorno positivo de su inversión en IA. El resto (Microsoft, Alphabet, Meta, Oracle) opera en negativo incluso bajo el escenario más generoso de coste de capital cero. Los hyperscalers van a gastar 700.000 millones $ en infraestructuras este año. Pero no están perdiendo dinero: están apostando a crédito por una demanda corporativa que, a la escala necesaria para justificar la infraestructura, aún no existe.

La estructura de costes de los hyperscalers está trasladando el riesgo (vía consumo de tokens: se acabó la barra libre) al cliente. Anthropic eliminó en abril de 2026 los descuentos por volumen que aplicaba a sus grandes clientes y pasó a un modelo de pago por uso, con compromisos mínimos de gasto independientemente del uso real. En el software tradicional, la estrategia es aún más agresiva: Microsoft ha subido el precio efectivo de M365 un 115% cuando se incluye Copilot; SAP acumula tres subidas anuales del 5%; Salesforce ha subido su plan Enterprise un 17% desde 2023. El procesamiento unitario del token se abarata, pero la IA se convierte en la coartada perfecta para justificar subidas.

¿A dónde van las ganancias de la IA?

Independientemente del precio pagado, y más allá de que las empresas no estén midiendo las mejoras de productividad asociadas a la IA, es indiscutible que las ganancias se perciben. Si no a nivel colectivo, por lo menos al individual. Entonces, ¿quién está capturando esas mejoras de productividad?

No parece que sean los empleados: aunque sigue habiendo dudas sobre el impacto en el empleo, algunas estimaciones hablan de que la IA ha restado unos 16.000 empleos al mes al crecimiento de las nóminas en Estados Unidos durante el último año. Tampoco parece que sean los grandes proveedores de servicios IT, asfixiados por la deflación del software: las eficiencias que la IA introduce en el desarrollo permiten hacer el mismo trabajo en menos tiempo, y ese ahorro acaba trasladándose al cliente, dañando sus márgenes. Que el precio de las acciones de Accenture haya caído a la mitad en lo que va de año no apunta a ganancias evidentes.

Quien sí captura el valor son las plataformas. GitHub Copilot tiene 20 millones de usuarios y el 42% de cuota en herramientas de programación con IA. Cursor alcanzó 2.000 millones de dólares de ingresos recurrentes en dieciocho meses. Claude Code, de Anthropic, multiplicó por cinco su facturación entre septiembre de 2025 y febrero de 2026. Las plataformas son el único actor que combina las tres condiciones necesarias para capturar valor de forma sostenida: tienen el producto que genera la productividad, tienen poder de fijación de precios porque el coste de cambiar de herramienta es alto, y no están expuestas a la presión competitiva que obliga a proveedores y clientes a repartirse las ganancias.

Alex Karp, consejero delegado de Palantir, describió en televisión a una comunidad empresarial "furiosa" con los laboratorios de IA, aunque reacia a decirlo en público. Su diagnóstico, no exento de sesgo, ya que su empresa vende servicios alternativos, suena creíble: "pago por unos tokens que no generan valor, y encima les entrego mi propiedad intelectual. Karp lo atribuye a que estos modelos se han vendido de forma "irresponsablemente" por encima de lo que entregan. La frase es incendiaria, pero apunta al mismo sitio que los informes: el problema no es la tecnología, es la distancia entre lo que se promete y lo que se captura.

Es hora de poner orden en el consumo de la IA.

Satya Nadella, consejero delegado de Microsoft, ahonda en lo que dice Karp en A frontier without an ecosystem is not stable. Las empresas que se limitan a consumir IA de terceros están cediendo sus activos más valiosos (el conocimiento acumulado, los flujos de trabajo, el juicio institucional) a los modelos que los procesan. Nadella propone construir “capital de tokens”: sistemas propios que aprenden de los datos de la empresa, que mejoran con cada uso, y cuyo valor no puede ser replicado por un competidor que acceda a la misma API. “La oportunidad real no está en elegir el mejor modelo, sino en construir un bucle de aprendizaje donde el capital humano y el capital de tokens se componen mutuamente.”

La advertencia de Nadella tiene una traducción inmediata para quien gestiona presupuestos de IA: mientras esa arquitectura propia no existe, el gasto en tokens es un coste de explotación sin activo correspondiente. Se paga cada mes, pero no se acumula nada que pertenezca a la empresa.

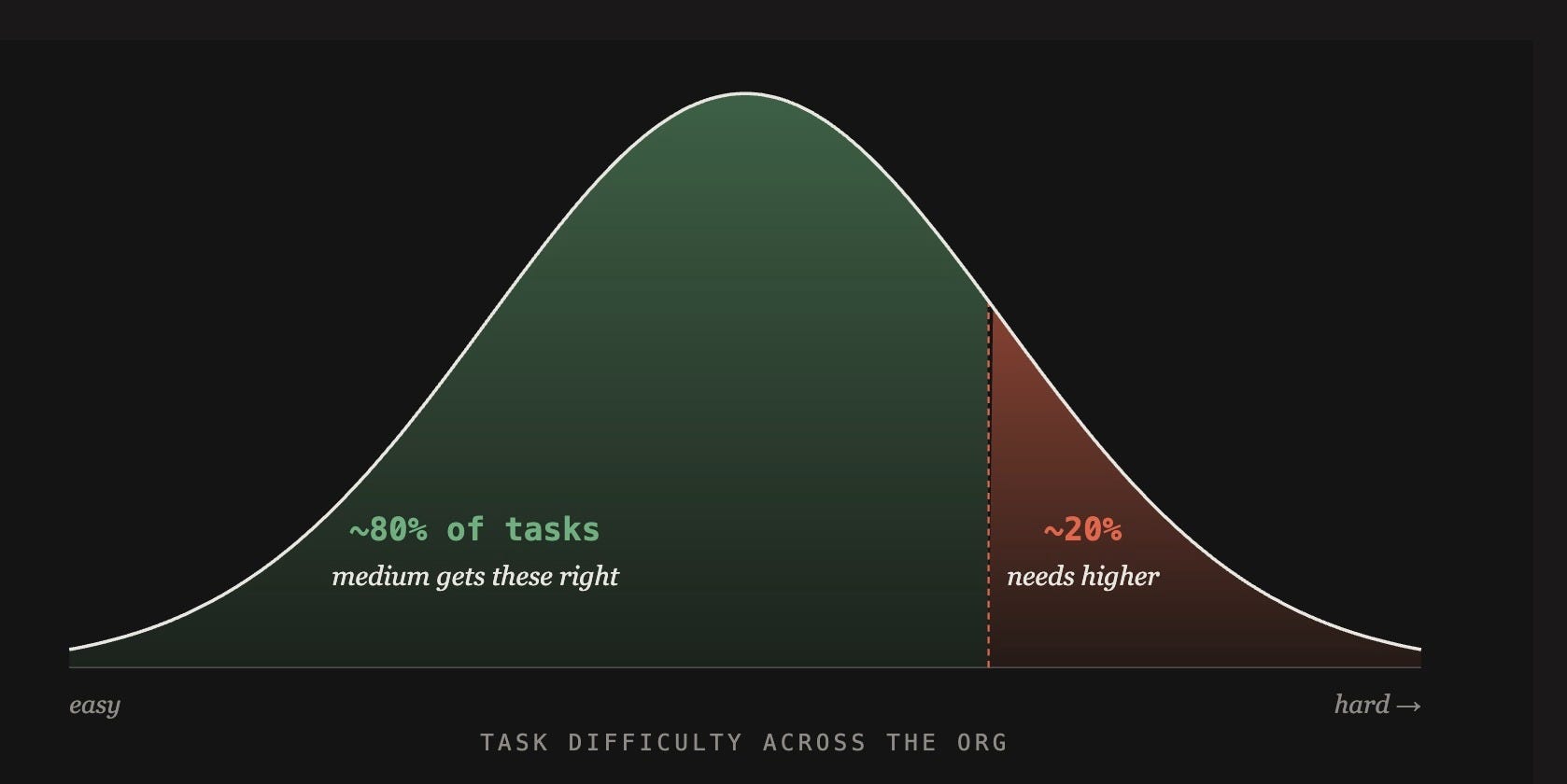

El camino intermedio, el que ya están tomando las organizaciones más avanzadas, tiene por objetivo la eficiencia de uso. El error más común, según los datos de gasto agregado de miles de empresas (recopilado por Ramp), es medir el consumo en tokens en vez de en tareas completadas con éxito. Cuando no hay discernimiento en la complejidad de las tareas que se quieren automatizar, todo el trabajo (desde el resumen de una reunión hasta un análisis complejo) se despacha al modelo más caro disponible. Solo con reasignar el 10% de las tareas a modelos más baratos se pueden ahorrar millones en la factura de una gran empresa. La complejidad tiene un precio (la empresa que usa 16 modelos distintos gasta un 58% más que la que usa solo nueve), y casi nadie lo ha calculado.

Ramp propone clasificar el trabajo en dos categorías: el rutinario y predecible, que debe ejecutarse con los modelos más baratos que superen los estándares mínimos; y el complejo, estratégico o de alto riesgo, donde sí se justifica recurrir a los mejores modelos sin restricciones. La estrategia recomendada para optimizar costes pasa por centralizar los controles en una sola pasarela, traducir cada gasto a unidades de trabajo medibles, cambiar las configuraciones predeterminadas de los equipos y aprovechar cada lanzamiento de un nuevo modelo como una oportunidad de optimización de precios, en lugar de actualizar automáticamente.

La lógica de los sistemas híbridos tiene ahora un respaldo que hace un año no existía: los modelos de código abierto han acortado sustancialmente la brecha de rendimiento con los modelos propietarios. DeepSeek V4, lanzado en abril de 2026, opera a un sexto del coste de Claude Opus 4.7 o GPT-5.5 en precio estándar de API, y en tareas agénticas iguala o supera en varios benchmarks a modelos que cuestan seis o siete veces más. Un sistema híbrido que reserve el modelo caro para las tareas más exigentes (planificación compleja, razonamiento de alta precisión) y dirija el resto a alternativas de código abierto o de gama media es más que un compromiso de calidad, es una arquitectura sensata.

La secuencia que se dibuja para los próximos meses es, en este orden: primero, visibilidad sobre lo que se gasta y en qué; segundo, enrutamiento inteligente que calibre el coste a la complejidad de la tarea; y tercero, la construcción de sistemas propios que conviertan el conocimiento institucional en un activo que se construye.

Esta es una de las razones que nos ha llevado a desarrollar un sistema operativo propio en Good Rebels con procesos, skills (instrucciones basadas en conocimiento real de los trabajadores de la empresa), agentes orquestadores y agentes especializados en la ejecución de tareas. Un sistema que aprende con la inteligencia colectiva de la empresa, y que busca capitalizar nuestro conocimiento, haciéndonos más competitivos por productivos y construyendo elementos difereciadores frente a nuestra competencia (fragmentada hasta la saciedad). El proyecto tomó forma con la llegada de Claude Opus 4.6. Hemos arrancado y sabemos que nos quedan meses por delante hasta completar parte de la visión que tenemos. Pero lo más importante era empezar: dar el primer paso, andando un camino que no tiene retorno.

En dos semanas, volvemos a tu buzón.

Fernando y Carlos.

Estuve charlando online, con Fernando de la Rosa, amigo de mucho tiempo y autor de varios libros sobre datos y de “IA x Work”. Hablamos sobre criterio, experiencia, aprendizaje, liderazgo y toma de decisiones en una época en la que el conocimiento ya no es patrimonio exclusivo de las personas.

Puedes ver el webinar completo aquí.

Actualidad.

En las últimas dos semanas ha quedado claro quien manda: el gobierno americano. El 12 de junio, tres días después de haber sido lanzados, Anthropic tuvo que apagar sus modelos más avanzados Fable 5 y Mythos 5 en todo el planeta por una orden de control de exportación, para cualquier no estadounidense, empleados propios incluidos. Veinte días después el Departamento de Comercio ha levantado la orden. Y entre medias, Altman propone un marco global - que se asemeja al Comité de Basilea (para banca)-, liderado por Washington, que de acceso a la tecnología avanzada a los países que cumplan. Esa orden daría una ventaja descomunal a un oligopolio americano (que incluye la empresa de quien lo propone). Las cosas se están poniendo serias. ¿Y qué opina China de todo esto? Todo esto es un verdadero caos y nos quedan meses (sino años) de incertidumbre. ¿Se puede construir algo serio sin tener cierto marco estable para el desarrollo de los sistemas de los que hablamos al final del artículo de hoy? Más diversidad de modelos, más código abierto, más control desde la empresa. FINANCIAL TIMES

¿Seguirá siendo el consumo de agua de los centros de datos un problema en ell futuro cercano? Nvidia ha llevado el anuncio de Nadella un paso más allá: sus nuevos servidores Rubin refrigeran con líquido a 45°C, más caliente que un jacuzzi, precisamente para poder prescindir de torres de refrigeración evaporativa y chillers. El resultado, según ellos, es un circuito cerrado que reduce el consumo de agua hasta casi cero y libera hasta el 40% de la electricidad que hoy se va en enfriar, no en computar. El consumo de agua (y electricidad) de los centros de datos es un problema de ingeniería con gran incentivo económico y fecha de resolución. NVIDIA

El coste de producir contenido audiovisual no deja de caer. En Hollywood, veteranos de Pixar y estudios respaldados por Google prometen películas de animación por 15 millones en vez de … 200. Y los grandes estudios miran de reojo, claro. Con miedo a los sindicatos y al público. En China, sin embargo, no se duda: en el primer trimestre de 2026, la IA ha asaltado la industria china de las micro-series. El formato tardó cuatro años en alcanzar los 700 millones de usuarios. Tras el lanzamiento de Seedance 2.0 por parte de ByteDance en febrero, los títulos generados por IA han tomado el relevo: de las 128.000 microseries estrenadas, 122.000 fueron creados por IA. En Hengdian, el «Hollywood chino», los rodajes de acción real se redujeron al 60 % con respecto al año anterior, y los actores humanos se están quedando sin trabajo. HOLLYWOOD, CHINA

La europea SqueezLabs ha diseñado CrankGPT, un prototipo de chatbot diseñado para funcionar en escenarios postapocalípticos o sin acceso a la red eléctrica. Una caja compacta encierra una minicomputadora Raspberry Pi 5 con LLMs extremadamente ligeros, y una tarjeta de entrada y salida de audio. El clásico método de girar la manivela pone en marcha el sistema. Más allá de su enfoque de supervivencia, el proyecto quiere demostrar que las tareas sencillas pueden resolverse con modelos pequeños que consumen una fracción mínima de energía y costes. GIZMODO

Reflexiones.

La IA podría traernos un mundo de “solopreneurs”: si un agente puede evaluar un mercado, programar una app, fijar precios y ejecutar una campaña, la especialización deja de exigir plantilla, y las empresas nativas de IA ya nacen con un 25% menos de empleados. Pero la teoría de los costes de transacción, que explicó tres décadas de outsourcing, también predice lo contrario: si los agentes son inconsistentes en el tiempo y fáciles de falsificar a escala, verificar la confianza entre ellos se vuelve caro, y lo caro se internaliza. El futuro plausible no es uno ni otro, sino una distribución bimodal: por un lado, un montón de autónomos donde la confianza a largo plazo no importa, y por otro, un puñado de compañías grandes enhebradas por el hilo de la confianza. La confianza sigue siendo un activo que solo una empresa grande produce barato. NOAHPINION

¿Cuándo alcanzará la IA la autosuficiencia total, entendida como la capacidad de mantener su propia existencia, reparar infraestructuras y fabricar sus propios componentes mediante robots sin intervención humana? Ajeya Cotra (investigadora de METR) cree que sucederá antes de 10 años. Timothy B. Lee cree que faltan al menos 20 años, debido a las enormes barreras del mundo físico. LINK

Investigación.

El informe anual de Sensor Tower sobre el estado de la IA trae un montón de datos. Algunos de ellos. El tráfico que llega desde herramientas de IA sigue por debajo del 1%, pero en categorías de compra comparada (electrónica, hogar) los asistentes ya orientan la decisión, y el 4,5% del tráfico saliente de ChatGPT va directo a webs de eCommerce. Con agentes como Rufus de Amazon, el embudo se acorta, hay menos clics buscando y más recomendación directa, lo que obliga a optimizar para que te citen los modelos. Las marcas de IA han triplicado su inversión publicitaria y el 72% se va a redes sociales, con Instagram y Facebook creciendo mientras caen las mobile apps. La palabra “AI” en el nombre de una app dispara las búsquedas en salud (+651%) y finanzas (+536%), mientras el mercado madura hacia el pago. SENSOR TOWER

La mitad de los norteamericanos utiliza chatbots IA, uno de cada cuatro a diario. ChatGPT mantiene un liderazgo indiscutible (44% de la población), seguido por Gemini (24%) y Copilot (17%). A pesar de estos datos, la percepción social hacia la IA sigue teñida de un profundo escepticismo: la mayor parte de los estadounidenses prevé un impacto más negativo que positivo tanto a nivel personal como para la sociedad en general. PEW RESEARCH

BCG y Bain han publicado encuestas a gran escala sobre adopción de IA en la empresa. Ambas coinciden: se trata de un problema de gestión del cambio, no de tecnología. El valor no llega repartiendo Copilot a toda la plantilla ni acumulando pilotos y soluciones puntuales, sino rediseñando procesos, flujos de trabajo y la forma misma en que la compañía funciona. BCG, BAIN

MCX (mkt, comms y cx).

McKinsey ordena el marketing “AI-first” en cinco capacidades. Insights continuos: convertir señales de cliente y mercado en decisiones en tiempo real, con gemelos digitales que simulan personas y sustituyen al focus group. Creatividad a escala: fábricas de contenido que adaptan miles de piezas manteniendo la marca, con ciclos de campaña que pasan de semanas a un mismo día. Hiperpersonalización: experiencias uno a uno que aprenden y se ajustan por canal, con motores que deciden la siguiente mejor acción. Comercio agéntico: influir en cómo los sistemas de IA interpretan y recomiendan tu producto, el salto de la economía de la atención a la de la confianza, y la capacidad donde las marcas se declaran menos preparadas. Y orquestación permanente: reemplazar el ciclo de campañas por gestión continua con equipos humano-agente. Y un aviso de fondo: del 90% de los CMOs que experimentan, menos del 10% ha capturado valor, casi siempre por atornillar la IA a procesos antiguos (en lugar de recablearlos). MCKINSEY

L’Oréal ha firmado un acuerdo con OpenAI. No busca solo producir más barato (dicen que su sistema CreAItech ya redujo un 40% los costes y generó más de 50.000 piezas), sino algo aún más interesante: pasará a alimentar directamente a ChatGPT con la información de sus productos, para que cuando alguien pregunte, el modelo use sus notas. Con el tráfico web cayendo porque el consumidor busca dentro de la IA, la clave es ser la fuente que el modelo cita. Brand-as-API en acción. DIGIDAY

Según LinkedIn, en B2B el comprador no busca acertar, busca poder defender la decisión si sale mal (nadie fue despedido por comprar IBM). Su investigación con Bain lo llama Buyability, y coloca esa “defendibilidad” por encima de la confianza en el producto como motor emocional de la compra. El 40% de las operaciones se caen no porque gane un rival, sino por miedo a equivocarse, y la recomendación de un cliente parecido pesa más de tres veces que una ventaja de producto o de precio. Con el 94% de los comités consultando LLMs antes de hablar con ventas, resulta que las señales que hacen a un proveedor defendible (prueba de cliente, recomendación de pares, aval experto, relevancia situacional) son exactamente las mismas que la IA usa para decidir a quién recomendar.

La facturación publicitaria de Reddit ha crecido de 160 millones de dólares en el 1T de 2023 a 624,7 millones. En Cannes Lions presentó una nueva suite de herramientas para anunciantes, entre ellas las Shopping List Ads (anuncios integrados en hilos de conversación ), un generador de anuncios optimizado para foros específicos y la posibilidad de que las empresas incluyan reseñas positivas de los propios redditors en sus campañas. LINK

Eleven Labs ha presentado Ads Engine: se conecta a las cuentas de Meta, Google y LinkedIn y adapta las creatividades publicitarias (textos, tono y vídeos) a más de 50 idiomas. Aquí en acción.

Oh, el modelo de facturación por horas de las agencias está muerto. ¡Sorpresa! Según la CEO de WPP, el destino es una mezcla de tech fees, precios fijos y honorarios ligados a resultados. Fácil de decir. Nosotros diríamos que el destino es “más indies y menos conglomerados multinacionales”, pero alguien podría acusarnos de no ser totalmente imparciales :-) CAMPAIGN

En su primera participación en Cannes, OpenAI dice: «Ya estamos claramente en el sector de la publicidad» LINK

Aún hay más…

Google erre que erre. “La visibilidad en IA depende de contenido que la gente realmente quiere leer”. SEARCH ENGINE JOURNAL

Un estudio de casi 22.000 empresas dice que las que más invierten en IA aumentaron su plantilla un 10,2% en dos años. Los que adoptaron a medias no movieron la aguja. Como todos estos estudios hoy día, a leer con pizca de sal y de puntillas, pero… FINANCIAL TIMES

The State of AI Economy. LINK

Sesgos políticos en los LLMs (apasionante). LINK

Que NL tan completa. Gracias por ya ha info